MONNAIE À COURS LÉGAL (3)

Le Monde monétaire en 1976

En 1976, les Français avaient confié leur destin à Valéry Giscard d’Estaing et à son Premier ministre Jacques Chirac.

Mais 1976 c’est aussi le plus fort de la crise fortement inflationniste ayant suivi le quadruplement du prix du pétrole. Le gouvernement faisait face à des difficultés budgétaires. Pour pallier celles-ci naissait le projet de loi du 9 juillet 1976 baptisée « Imposition des ressources provenant de plus-values assimilables a un revenu ».

Puis l’intitulé de la loi changeait avec l’introduction d’une disposition innovante, la création d’une taxe forfaitaire sur les cessions d’objets précieux. Celle-ci était donc votée le 19 juillet sous l’appellation « Loi n°76-660 du 19 juillet 1976 portant imposition des plus-values et création d’une taxe forfaitaire sur les métaux précieux, les bijoux, les objets d’art, de collection et d’antiquité. » Les objets précieux, c’est-à-dire « les métaux précieux, les bijoux, les objets d’art, de collection et d’antiquité » y font l’objet de l’article 10.

Aucune définition de ces objets n’est précisée par la Loi n°76-660. Pas plus de définition non plus dans les articles 22 et 23 du « Décret n° 76-1240 du 29 décembre 1976 fixant, pour les biens autres que les valeurs mobilières, les conditions d’application de la loi du 19 juillet 1976 portant imposition des plus-values et création d’une taxe forfaitaire sur les métaux précieux, les bijoux, les objets d’art, de collection et d’antiquité. »

L’administration fiscale publiera une instruction d’interprétation de la loi le 30 décembre 1976 dans les articles 365 à 409 du Bulletin officiel n° 239 de la Direction générale des Impôts n° 8M-1-76 sous le titre « Imposition des plus-values et création d’une taxe forfaitaire sur les métaux précieux, les bijoux, les objets d’art, de collection et d’antiquité ». Dans ce bulletin les articles 367 à 369 sont dédiés à la définition de ces « objets précieux ».

Concernant les « métaux précieux » l’administration fiscale définie ce terme dans l’article 367 :

Cette définition est complétée par des remarques données dans le paragraphe 2° de l’article 369.

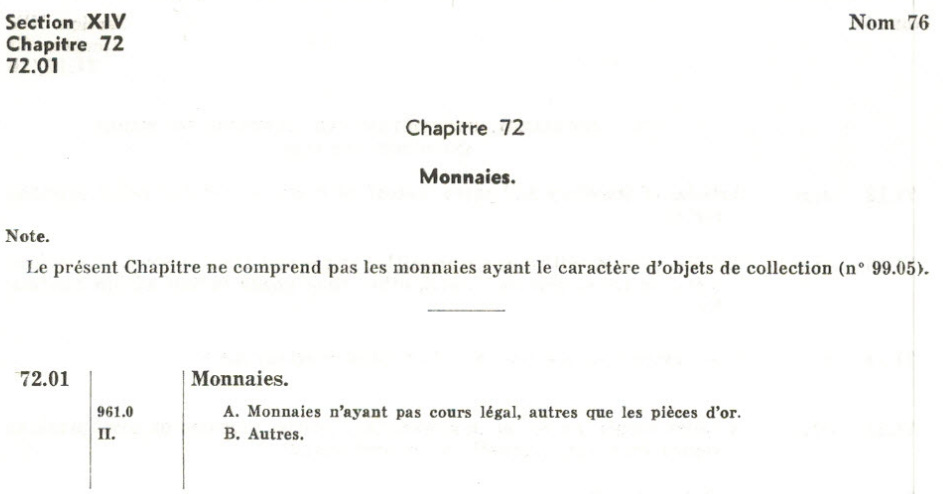

La question qui vient immédiatement à l’esprit est : Qu’entend-on par « monnaie » dans ces deux articles ?

Heureusement, par souci de précision, le rédacteur utilise ici la codification des marchandises telle que définie par l’Organisation Mondiale des Douanesi en 1976 (voir ci-dessous).

En 1976 toutes les monnaies en or sont démonétiséesii, hormis les pièces britanniques en or d’une livre sterling émises après 1837, les sovereign (souverain) sans valeur faciale. Depuis 1973 et l’abandon unilatéral de l’étalon de change-or par les États-Unis l’or n’a plus sa place dans le domaine monétaire. En France toutes les pièces d’or libellées en franc germinal ont été démonétisées en 1928. Une tentative de réintroduire, symboliquement, une pièce en or à cours légal, la 100 francs 1935 ou Bazor, bien qu’autorisée par la loi monétaire, elle n’a jamais été mise en circulation. Les Français, en 1976, vivent donc dans un monde où la monnaie en or à cours légal n’existe plus.

La Cour de Justice de la Communauté Européenne (CJCE devenue CJUE) rappelait en 1978 qu’une monnaie ayant cours légal n’est pas une marchandiseiii. En s’appuyant sur cette codification de l’OMD, le rédacteur désigne donc explicitementiv les monnaies démonétisées, en or et en argent, code 72.01, qui sont revenues à l’état de marchandises.

Enfin, la précision apportée dans l’article 369 « L’or et l’argent travaillé sont classés en B, par analogie avec la bijouterie et non en A. Cette règle comporte une exception : les monnaies d’or et d’argent (72-01) que les débats législatifs ont assimilées expressément aux métaux précieux » par un contemporain des débats parlementaires montre bien que les monnaies à cours légal sont en dehors du champ de la définition de « métaux précieux » donnée en 1976 par l’administration fiscale.

Retenons de cette partie :

La CICE en 1978 rappelle que les monnaies à cours légal ne sont pas des marchandises.

En 1976, le code marchandise, utilisé par l’administration fiscale pour qualifier fiscalement les « monnaies » comme « métaux précieux » pour la taxe forfaitaire, désigne des moyens de paiements démonétisés.

ihttps://www.wcoomd.org/fr/

iihttps://aurumetplus.substack.com/p/monnaie-a-cours-legal-2

iiiCJCE, dans l’affaire 7/78, Regina c/ Thompson, du 23 novembre 1978 : Rec. p. 2247 : « dans le système du traité, les moyens de paiement ne sont pas à considérer comme des marchandises tombant sous l’empire des articles 30 à 37 du traité (point 25) ... les pièces en alliage d’argent qui ont cours légal dans un État membre sont par leur nature à considérer comme des moyens de paiement, et leur transfert ne tombe pas sous les dispositions des articles 30 à 37 du traité (point 26) … (En revanche) les pièces qui n’ont plus cours légal dans cet État, ne sauraient être considérées comme des moyens de paiement, de sorte qu’elles peuvent être qualifiées de marchandises tombant sous le régime des articles 30 à 37 du traité (points 30 et 31) ».

ivLe code 72.01 A. recouvre TOUTES les monnaies démonétisées (or, argent, cuivre, nickel, aluminium, etc.), SAUF les monnaies démonétisées en or. Le code 72.01 B. désigne l’exception précédente, c’est-à-dire les monnaies démonétisées en or.