Parmi les quelques débats sur la Toile, qui font la joie des forums traitant de l’épargne en métaux précieux, il y a celui de la fiscalité des monnaies à cours légal réalisées en métaux précieux.

Beaucoup considèrent que ces monnaies doivent être considérées comme des marchandises en matière de TVA et, dans le cadre des cessions, connaître le même traitement fiscal que les monnaies démonétisées. D’autres, dont je suis, attribuent à ces « choses » une spécificité qui les prémunissent d’être considérées ainsi.

Pour comprendre cette dernière prise de position il faut considérer plusieurs points que je vais vous présenter dans quatre publications. Celles-ci abordent successivement :

1 : la spécificité de la monnaie et du moyen de paiement légal ;

2 : un rapide développement sur l’historique des monnaies d’investissement ;

3 : la présentation de la situation en 1976, année d’introduction de la taxation des cessions d’objets précieux ;

4 : et enfin, la situation actuelle de ces monnaies particulières vis-à-vis de la fiscalité.

Spécificité de la monnaie et du moyen de paiement légal

La monnaie

La monnaie est avant tout un concept virtuel, une unité de mesure arbitraire de la valeur permettant de comparer les « choses » entre elles. Pour utiliser une comparaison, le mètre étalon, déposé au pavillon de Breteuil, a été réalisé sur la base d’une définition arbitraire de cette unité. Le mètre en soi n’existe pas, il est une mesure de distance dont l’unité est arbitrairement définiei.

C’est ainsi que l’aborde l’anthropologue américain David Graeber dans son ouvrage fleuve Debt: The First 5,000 Yearsii. La monnaie n’est en effet rien d’autre qu’une unité de compte permettant de comparer la valeur des choses : « Ce que nous appelons « monnaie » n’est pas une « chose », c’est une façon de comparer les choses mathématiquement entre elles, à la manière de proportions : de dire qu’un de X est équivalent à six de Y. ».

Néanmoins, en français « monnaie » est aussi le nom attribué à un moyen de paiement. Ce n’est pas le cas dans tous les pays. Par exemple, en République populaire de Chine, « renminbi » désigne le concept virtuel de monnaie et « yuan » les unités monétaires attribuées aux moyens de paiement. Le doyen Jean Carbonnier dans Droit Civil 3-Biens (Monnaie, immeubles, meubles) précise : « Au vrai, la notion de monnaie est double ; elle recouvre l’unité monétaire et les instruments monétaires ».

Ainsi « monnaie » et « moyen de paiement » sont devenus synonymes ce qui prête parfois à confusion. La monnaie n’est donc pas le morceau de métal ou de papier que vous donnez à votre boulanger pour acheter votre pain. On appelle couramment, et à tort, monnaies ces instruments qui devraient être appelés « moyens de paiement ». Ils ne sont que des représentations d’une abstraction, quelques unités de la monnaie, mais en aucun cas la monnaie elle-même.

Pour ajouter à la confusion, dans le langage courant il est aussi d’usage de désigner par « monnaie » des moyens de paiement démonétisés, c’est-à-dire ayant perdu leur cours légal sans pour autant que cette appellation sous-entende que ces moyens de paiement auraient retrouvé leur privilège légal. À l’évocation de « monnaies gauloises » personne ne songerait que ces moyens de paiement puissent encore avoir cours légal de nos jours.

Le moyen de paiement légal

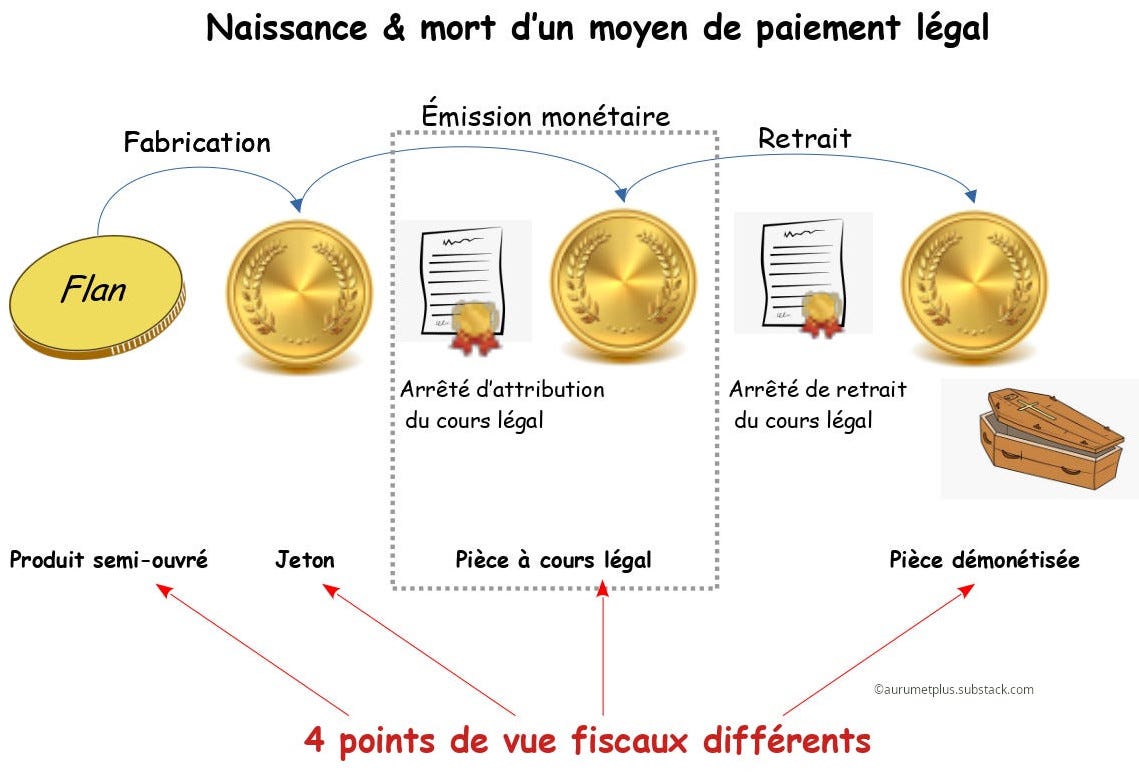

Une pièce de métal devient un moyen de paiement légal par une décision souveraine.

L’attribution du cours légal

Le rapport du groupe d’experts sur le cours légal dans l’EUROZONE (Report of the Euro Legal Tender Expert Group (ELTEG) on the definition, scope and effects of legal tender of euro banknotes and coins) précise explicitement :

« (a) La base légale pour l’attribution du cours légal.

Le cours légal est attribué par la loi – le droit de l’Union dans le cas de l’euro – en tant qu’acte de souveraineté. C’est un acte de droit public (droit monétaire) mais pas de droit d’ordre public. »

Exemple : les émissions de pièces à cours légal font l’objet en France d’un arrêté ministériel du Ministre des Finances.

Sans décision souveraine un morceau de métal restera un morceau de métal, une médaille, ou jeton, restera une médaille. A contrario, dès lors que la décision souveraine accorde le cours légal (acte de droit public), le métal ou la médaille cède la place à la qualification de moyen de paiement légal et endosse tous les attributs qui y sont attachés.

Jean Carbonnier commenteiii cette transformation :

« Ce qui confère à une chose (pièce métallique ou billet de papier) le caractère juridique de monnaie, c’est qu’elle est reçue dans les paiements non pas pour ce qu’elle représente matériellement, mais en tant qu’équivalent, fraction ou multiple d’une unité idéale. Cette unité idéale est le fondement du système monétaire ».

Il qualifie ensuite ces moyens de paiement légaux :

« Les instruments monétaires peuvent être l’objet d’un droit de propriété (plus généralement d’un droit réel). Ils viennent se ranger dans les classifications des biens : ce sont des biens meubles corporels, consomptibles par le premier usage, fongibles entre eux (cf. infra, n° 19 s). »iv

Dit autrement, les moyens de paiement légaux sont des biens meubles corporels, consomptibles, c’est-à-dire qu’ils disparaissent du patrimoine au premier usage (donc à la cession), et sont fongibles, car remplaçables par un autre bien de même nature, qualité et quantité, sans que cela ne change sa valeur ou son usage (une pièce de 2 euros, sera remplacée par une autre pièce de 2 euros avec les mêmes propriétés).

La monnaie, et les moyens de paiement légaux qui lui sont associés, sont en soi une institution juridique unique présentant des caractéristiques de droit public. Les effigies portées par les moyens de paiement symbolisent l’autorité de l’État. Il affirme que l’État est le propriétaire unique de la monnaie, tandis que les individus n’en sont que des propriétaires-temporaires-transmetteurs, ce qui renforce la nature publique des moyens de paiements et les différencie de celle d’une marchandise.

Les attributs du cours légal

La « Recommandation 2010/191/UE du 22 mars 2010 de la Commission concernant l’étendue et les effets du cours légal des billets de banque et pièces en euros » rappelle les implications de la notion de cours légal. Cette définition n’est pas spécifique à l’Euro mais universellement partagée :

« 1. Définition commune du cours légal

Lorsqu’il existe une obligation de paiement, le cours légal des billets de banque et pièces en euros devrait impliquer:

a) l’acceptation obligatoire : le bénéficiaire d’une obligation de paiement ne peut refuser les billets de banque et pièces en euros, sauf si les parties sont convenues d’un autre mode de paiement ;

b) l’acceptation à la valeur nominale : la valeur monétaire des billets de banque et pièces en euros est égale au montant indiqué sur les billets de banque et les pièces ;

c) le pouvoir libératoire : un débiteur peut s’acquitter d’une obligation de paiement en offrant des billets de banque et pièces en euros à son créancier. »

Retrait du cours légal

Un moyen de paiement perd les privilèges légaux, qui lui ont été octroyés par une décision souveraine, par une nouvelle décision souveraine, dite de retrait et de démonétisation.

Exemple : Le Décret n°2002-192 du 14 février 2002 portant suppression du cours légal des billets libellés en francs : « Article 1 – Les billets libellés en francs de la Banque de France mentionnés en annexe cesseront d’avoir cours légal à compter du 18 février 2002.»

Dès lors le moyen de paiement recouvre ses propriétés initiales d’objet commun (pièces et billets démonétisés) et redevient une marchandise. Néanmoins cette marchandise, n’est pas une marchandise comme les autres. En effet, elle conserve quelques privilèges hérités des droits que l’État émetteur conserve sur elle.

Exemple : L’article 442-3 du Code pénal : « La contrefaçon ou la falsification de pièces de monnaie ou de billets de banque français ou étrangers n’ayant plus cours légal ou n’étant plus autorisés est punie de cinq ans d’emprisonnement et de 75 000 euros d’amende.»

En résumé

Le terme « marchandise » désigne les biens achetés et vendus pour la consommation, tandis que la monnaie sert de moyen d’échange et de mesure de la valeur des marchandises. La fongibilité de la monnaie et son rôle en droit public, distingue la monnaie et ses instruments monétaires, de la marchandise typique, qui n’a pas de liens équivalent avec l’État.

Retenons de cette partie :

L’État émet la monnaie et garantit la valeur, libellée en unité monétaire, portée explicitement ou implicitement par les moyens de paiement (valeur faciale ou valeur nominalev ).

Les pièces de monnaie sont un instrument du pouvoir souverain, et l’État peut en modifier la valeur (dévaluations, démonétisations).

Quand la monnaie a cours légal et pouvoir libératoire, ceci signifie que son crédit pour couvrir une dette à concurrence de la valeur faciale est garanti par l’État émetteur.

La monnaie et les instruments monétaires légaux ne sont pas des marchandises.

Ce deux derniers points sont particulièrement importants à retenir lorsqu’il va être question d’aborder le sujet très discuté des taxes habituellement exigibles lors de la mise en consommation de marchandises, d’une part, et la cession de biens, d’autre part.

PS : L’illustration ci-dessous résume de façon schématique le « cycle de vie » du moyen de paiement légal et en parallèle les différentes formes prises dans ce cycle qui conduiront à des conséquences fiscales spécifiques.

iDe nos jours « Le mètre est la longueur du trajet parcouru dans le vide par la lumière pendant une durée de 1/299 792 458 de seconde.» https://www.lne.fr/fr/comprendre/systeme-international-unites/metre

iiÉditions Melville House (2011). En français : « Dette: 5000 ans d’Histoire » aux éditions « Les Liens qui Libèrent ».

iiiJean Carbonnier « Droit civil, tome 3 : Les biens : Monnaie, Immeubles, Meubles » (1992).

ivDroit Civil -3- Les Biens (Monnaie, immeubles, meubles) Notion juridique de la monnaie de Jean Carbonnier (PUF (1956) – ISBN 213 036 7453-)

vLes monnaies de l’Ancien régime ne portaient aucune valeur faciale. De nos jours la Krugerrand or sud-africaine et les Libertad or et argent mexicaines, n’affichent aucune valeur faciale. Les unités monétaires portées par ces monnaies correspondent à la valeur intrinsèque de ces pièces à un instant donné.

Texte remarquable Yannick et, même si on pense connaître « en gros » le sujet, on apprend toujours quelque chose. C’est un domaine passionnant, merci d’y être à nouveau revenu.

La question autour de la fonction qui transcende la nature du support me rappelle une conversation avec l’un de mes petit-fils. Celui-ci s’étonnait que le bon de réduction de 10 euros que lui avait remis un commerçant (à valoir sur un prochain achat) puisse réellement valoir cette somme puisque ce n’était pas un billet de banque. Et bien sûr, il a fallu lui expliquer que les inscriptions sur ce bon lui confèrent une fonction particulière, celle d’un moyen de paiement, supérieure à celle du simple bout de papier lui servant de support physique. C’est comme si le bout de papier se transformait en billet de banque de 10 euros.

La chose s’est un peu compliquée lorsqu’il a fallu lui expliquer que ce bon de réduction n’était valable que dans ce magasin et n’avait qu’une durée de validité limitée et donc que, au-delà de cette durée, il redevient un bout de papier dénué de toute valeur (une démonétisation en somme!).

Bon, ceci dit, une fois qu’il a pu bénéficier de la réduction, il a vite compris le concept de la fonction qui transcende la nature du support et il a bien fait attention de ne pas le perdre ni oublier sa date limite d’utilisation !

Merci Yannick, on attend avec impatience la quatrième et dernière partie !

Texte remarquable Yannick et, même si on pense connaître « en gros » le sujet, on apprend toujours quelque chose. C’est un domaine passionnant, merci d’y être à nouveau revenu.

La question autour de la fonction qui transcende la nature du support me rappelle une conversation avec l’un de mes petit-fils. Celui-ci s’étonnait que le bon de réduction de 10 euros que lui avait remis un commerçant (à valoir sur un prochain achat) puisse réellement valoir cette somme puisque ce n’était pas un billet de banque. Et bien sûr, il a fallu lui expliquer que les inscriptions sur ce bon lui confèrent une fonction particulière, celle d’un moyen de paiement, supérieure à celle du simple bout de papier lui servant de support physique. C’est comme si le bout de papier se transformait en billet de banque de 10 euros.

La chose s’est un peu compliquée lorsqu’il a fallu lui expliquer que ce bon de réduction n’était valable que dans ce magasin et n’avait qu’une durée de validité limitée et donc que, au-delà de cette durée, il redevient un bout de papier dénué de toute valeur (une démonétisation en somme!).

Bon, ceci dit, une fois qu’il a pu bénéficier de la réduction, il a vite compris le concept de la fonction qui transcende la nature du support et il a bien fait attention de ne pas le perdre ni oublier sa date limite d’utilisation !

Merci Yannick, on attend avec impatience la quatrième et dernière partie !