LE DICO ...

... de la fiscalité des "métaux précieux"

Nombre de personnes abordant en toute bonne foi le sujet de la fiscalité des “métaux précieux” rencontrent des difficultés à comprendre que la nuance existant entre l’expression “métaux précieux” communément employée dans notre quotidien et la même expression employée par l’administration fiscale.

Les textes de cette administration ne sont pas tous clairement rédigés, ce qui explique certaines incompréhensions, y compris chez des fonctionnaires de cette même administration.

Pour dialoguer, quel que soit le langage retenu, il faut utiliser des symboles (mots, signes, écritures, etc.) reconnus par les parties à la discussion d’une part et, d’autre part, que ceux-ci soient signifiant de la même façon pour chaque bord. En résumé, lorsqu’il est question d’écriture, la syntaxe et la sémantique doivent être compris de la même façon par tous les interlocuteurs.

Les définitions ci-dessous, toutes référencées, explicitent les principaux termes à assimiler pour comprendre les instructions fiscales traitant des “métaux précieux”.

La liste n’est sans doute pas exhaustive. Elle sera complétée, si un domaine n’avait pas été abordé, au fil de vos commentaires ou de mes réflexions.

SYNTHÈSE DE LA FISCALITÉ DES « OBJETS EN MÉTAUX PRÉCIEUX »

Cette fiche résume la fiscalité des « objets en métaux précieux » applicable aux contribuables français.

--------------

Ce résumé prend en compte les dispositions arrêtées par la LOI n° 2017-1837 du 30 décembre 2017 de finances pour 2018 et la Décision n° 2020-868 QPC du Conseil constitutionnel du 27 novembre 2020.

Auteur : Yannick COLLEU

Mise à jour du 11 décembre 2023

--------------

Comprendre les subtilités de la fiscalité française des objets réalisés en métaux précieux passe préalablement par une assimilation de quelques définitions essentielles.

Or, argent et platine1: des alliages contenant de l’or, de l’argent et du platine dont la pureté en poids exprimée en millièmes est égale ou supérieure, respectivement, à 375, 500 et 850. Cette définition ne concerne pas les conventions en matière de poinçonnage applicables dans les États membres.

Or de bourse: expression tombée en désuétude désignant les lingots et monnaies cotés à la Bourse de Paris jusqu’en août 20042. Le marché parisien de l'or étant clos définitivement cette appellation n'a donc plus lieu d'être utilisée.

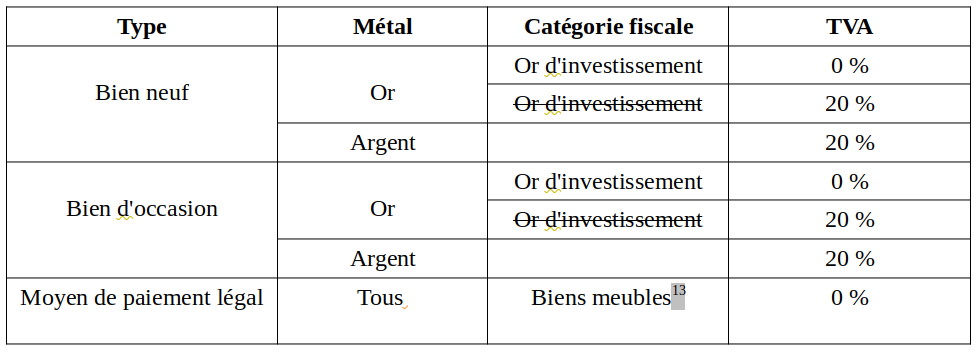

Or d'investissement3: produit financier désignant au sein de l'Union européenne l'or sous forme de lingot, de plaquette, de monnaie ou représenté par des certificats ou des contrats à terme. Chaque forme est soumise à des conditions particulières dont un titre minimum. L'or d'investissement est exonéré de TVA.

Argent d'investissement: ce terme n'a aucune définition officielle.

Métaux précieux: désigne une famille d'éléments chimiques métalliques rares.

Métaux précieux4: termes employés par l'administration fiscale pour désigner l'ensemble des produits réalisés en or, argent ou platine (à l'exclusion des autres métaux de cette famille) et répondant à des critères de forme (à l'état natif, brut ou semi-ouvré et sous la forme ouvrée de monnaies démonétisées émises après 1800). Pour éviter toute confusion avec la définition commune de métaux précieux ci-dessus, l’appellation catégorie fiscale des métaux précieux (CFMP) sera utilisée. Les produits ouvrés réalisés en métaux précieux, hormis les monnaies démonétisées, ne sont pas considérés par l'administration fiscale dans la CFMP.

Moyen de paiement légal5: instrument financier, billet ou pièce de monnaie, consacré par un État souverain lui ayant accordé cours légal sur le territoire et pouvoir libératoire (d'une dette).

Jeton6 : des objets métalliques, autres que les flans destinés à la frappe des pièces, qui ont l’aspect de pièces et/ou en possèdent les propriétés techniques, mais qui ne sont pas émis en vertu de dispositions législatives nationales ou de pays tiers participants ou d’autres dispositions législatives étrangères et qui ne constituent donc ni un moyen de paiement légal, ni un cours légal.

Bijoux et assimilés7 : Catégorie fiscale bénéficiant d'un régime de taxation des cessions spécifique dans laquelle sont compris tous les objets ouvrés réalisés en métaux précieux et n'appartenant pas à la CFMP. Pour éviter l'homonymie avec le mot bijoux l'appellation catégorie fiscale des bijoux et assimilés ou CFBA sera utilisé.

Objet de collection8: selon la Cour de justice de l'UE (CJUE) les objets de collection doivent répondre à des critères d'ancienneté, de rareté, d'arrêt de fabrication, etc. Les monnaies émises chaque année à des milliers d'exemplaires ne peuvent en aucun cas entrer dans cette définition.

Monnaie de collection : plusieurs définitions coexistent. Seule celle donnée par la CJUE prévaut (voir ci-dessus « objet de collection »).

- selon le Conseil de l'UE9 : les monnaies en or vendues à un prix dépassant de plus de 80 % la valeur sur le marché libre de l'or sont considérées vendues pour leur intérêt numismatique.

- selon le même Conseil de l'UE10 : sont considérés comme des monnaies et billets de collection, les monnaies en or, argent ou autre métal, ainsi que les billets qui ne sont pas normalement utilisés dans leur fonction comme moyen de paiement légal ou qui présentent un intérêt numismatique.

- selon l'administration fiscale11 : les monnaies d'or et d'argent émises avant 1801 sont assimilées, fiscalement parlant, à des objets de collection.

Biens d'occasion12 : définition fiscale englobant l'ensemble des biens auquel s'applique un régime fiscal dit de la TVA sur la marge pour la revente. Les biens appartenant à la catégorie fiscale des métaux précieux (CFMP) en sont exclus.

----------------

Fiscalité à l'achat

Fiscalité des cessions

- Si la cession est réalisée dans OU hors de l’UE :

*dont 0,5 % de CRDS. La taxe est calculée sur le prix de cession.

** dont 17,2 % de prélèvements sociaux ; la plus-value taxable est calculée après abattement de 5 % / an au-delà de la 2ème année de détention.

- Si la cession est réalisée hors de l’UE : (biens en gardiennage en Suisse par exemple)

Ces dispositions fiscales, en vigueur jusqu’à leur révocation en 2020, ont été annulées par la Décision n° 2020-868 QPC du Conseil constitutionnel du 27 novembre 2020. Elles sont reproduites ci-dessous à titre documentaire.

** dont 17,2 % de prélèvements sociaux ; plus-value taxable calculée après abattement de 5 % / an au-delà de la 2ème année de détention.

Fiscalité du patrimoine

Exemples :

-1Règlement (CE) n° 2182/2004 concernant les médailles et les jetons similaires aux pièces en euros

2Communiqué Euronext n°2004-2663 du 30/07/2004.

3Directive 1998/80/CE du Conseil du 12/10/1998

4Articles 20 et 30 du BOI-RPPM-PVBMC-20-10-20140401

5Code monétaire et financier Livre 1er Titre 2

6Règlement (CE) n° 2182/2004 concernant les médailles et les jetons similaires aux pièces en euros

7Articles 20 et 60 du BOI-RPPM-PVBMC-20-10-20140401

8Arrêt de la Cour du 10 octobre 1985 (affaire 200/84 ou arrêt Daiber).

9Directive 1998/80/CE du Conseil du 12/10/1998

10Directive 2006/112/CE du Conseil du 28/11/2006

11Article 60 du BOI-RPPM-PVBMC-20-10-20140401

12Article 60 du BOI-TVA-SECT-90-10-20140411 et article 98A du CGI

13Remarques dans l'article 120 du BOI-RPPM-PVBMI-10-20-10-20120912

14Article 170 du BOI-RPPM-PVBMC-20-10-20140401