FRAUDES GERMANIQUES (2)

Fraude à la TVA en Allemagne

« La réputation est un préjugé vain et fallacieux » (Othello)

Nos amis et voisins Germains, Allemands et Autrichiens, sont souvent étiquetés d’une réputation de discipline et de respect des lois alors que nous autres Français sommes plutôt regardés comme le miroir de ces qualités. Ne vous fiez pas aux apparences.

Après l’Autriche, parlons de l’Allemagne.

----------------

Contrairement à l’Autriche, l’Allemagne est un pays relativement jeune, né en janvier 1871 dans la Galerie des glaces du palais de Versailles sous la forme d’un empire fédérant 25 États germaniques. Cette mosaïque d’États est à l’origine d’une réelle abondance d’artefacts numismatiques.

Le public allemand affiche une réelle passion pour ce domaine. Cette passion dépasse d’ailleurs le seul domaine de la collection et s’étend de façon impressionnante vers l’épargne en métaux précieux. Sans doute peut-on expliquer cet engouement par le souvenir des conséquences de l’hyperinflation des années 1920 qui serait encore frais dans la mémoire collective allemande. À titre de comparaison, lorsque le solde annuel des transactions en or d’investissement des Français, depuis 2008, végète autour de 1 à 2 tonnes d’or, sur la même période ce solde côté allemand est en moyenne de 120 tonnes par ani.

Pour nourrir cette passion les commerçants allemands importent de grandes quantités de produits d’investissement des États-Unis, du Canada, du Mexique, d’Australie, de Chine et d’ailleurs. Ces importations, lorsqu’il n’est pas question d’or d’investissement exonéré de TVA, doivent, en toute logique, être soumises à la TVA prélevée par les douanes selon les dispositions de la Directiveii en vigueur sur ce sujet dans l’Union européenne. De la même façon, la vente aux consommateurs finals de ces produits importés devrait générer une TVA collectée par les commerçants.

Jusqu’en 2014, si mes informations sont exactes, les importations de ces pièces étaient soumises à une TVA au taux réduit prévu par l’article 103 de la Directive pour quelques cas précis tel que les « importations d’objets d’art, de collection ou d’antiquité ».

Le taux pratiqué était, et est toujours, de 7 % considérant, semble-t-il d’un commun accord entre douanes et commerçants importateurs, que les pièces importées relevaient de la catégorie des « objets de collection ». La même Directive précise dans la partie B de l’Annexe IX ce qu’il faut entendre par « Objets de collection » dans les termes suivants :

Cette définition résume celleiii, plus complète, donnée en 1985 par la Cour de Justice des Communautés européennes (CJCE devenue aujourd’hui CJUE). Dans son arrêt, réitéré en 1998iv, la Cour insiste sur plusieurs critères devant être respectés cumulativement pour caractériser un objet de « collection » : rareté, intérêts historiques (donc arrêt de la production), utilisation différente de la destination initiale, transactions spéciales en dehors du commerce habituel des objets similaires utilisables, valeur élevée, réalisation d'un pas caractéristique de l'évolution des réalisations humaines ou illustration d'une période de cette évolution.

Suivant l’importation au sein de l’UE, les ventes au public de ces pièces étaient grevées du même taux de TVA considérant, toujours, que ces pièces étaient qualifiables « d’objets de collection ».

Néanmoins la Commission ne l’entendait pas de cette oreille, et enjoignait l’Allemagne à s’aligner sur le taux de TVA normal pour les ventes au public.

Sachant que ces pièces ne remplissent aucun des critères requis en matière de rareté et d’arrêt de la productionv on peut se demander pourquoi la Commission n’a pas relevé cette bizarrerie. Toujours est-il qu’en 2014 l’Allemagne a supprimé le taux réduit pour les ventes au public et l’a remplacé par le taux normal de 19 %.

Avant de faire ce pas quelques calculs simples avaient, à l’évidence, été faits.

Le premier jour de cotation de janvier 2014, l’ASE (American Silver Eagle) en argent cotait aux États-Unis environ 22 $, en ne prenant en compte que sa seule valeur intrinsèque.

Avant le 1er janvier 2014, l’importation et la vente au public aboutissaient à un prix de vente minimum de 27 $ par pièce d’ASE.

À partir du 1er janvier 2014, sur la base d’une simulation prenant en compte un taux de 20 % appliqué au prix de vente hors taxes au public, le prix minimum de l’ASE bondissait à 30,94 $.

Pour la profession, cette augmentation de prix importante présentait un risque commercial important. Le risque de voir la clientèle se tourner vers d’autres vendeurs ou d’autres marchés.

Pour sortir de cette situation et minimiser la hausse de prix, et sans doute aussi optimiser leur marge, les professionnels sont convenus de pousser encore plus loin le travestissement des monnaies en argent importées en « objets de collection », en conservant cette logique, illogique, et en s’appuyant sur l’article 313 de la Directive qui offrent aux États membres la possibilité d’appliquer :

« aux livraisons de biens d'occasion, d'objets d'art, de collection ou d'antiquité effectuées par des assujettis-revendeurs un régime particulier d'imposition de la marge bénéficiaire réalisée par l'assujetti-revendeur… ».

Dès lors la taxe de 19 % n’est plus appliquée sur le prix de vente lui-même mais sur la marge réalisée par le professionnel vendeur, soit sur la différence entre le prix demandé au public et le coût global d’importation.

Le résultat se traduit dès lors par un maintien du prix de vente au même niveau et surtout par une belle amélioration de la marge nette du vendeur :

À ce stade le lecteur peut se dire « Et alors ? Où est le problème ? Personne n’est lésé. »

Il n’y a pas un problème, mais deux ! Sinon trois !

Le premier, le lecteur l’a certainement identifié : les pièces importées sont neuves et ne remplissent aucun des critères pour bénéficier des faveurs accordées aux « objets de collection ».

Le deuxième est que le bénéfice du régime de la marge bénéficiaire pourrait être accordé à ces pièces n’ont pas en tant que « objets de collection » mais comme « biens d’occasion ». C’est d’ailleurs la réponse que certains vendeurs m’ont donné pour justifier ce régime de la marge.

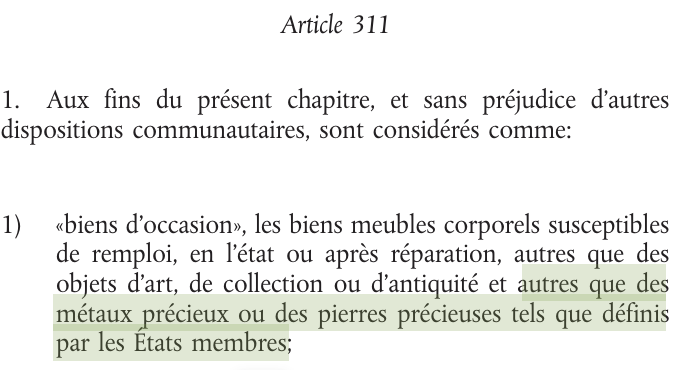

Mais là aussi il y a un problème majeur. La Directive exclut de la notion de « bien d’occasion » … les « métaux précieux… tels que définis par les États membres » :

En France, cette définition de « métaux précieux » est donnée dans les articles 20 et 30 de l’instruction fiscale référencée BOI-RPPM-PVBMC-20-10vi. Tous les lecteurs l’ont en mémoire.

Qu’en est-il en Allemagne de cette définition de « métaux précieux »?

L’Umsatzsteuer-Anwendungserlass (UstAE) est le Décret d'application de la taxe sur le chiffre d'affaires. C’est un document publié par le Ministère fédéral des finances (BMF) qui fournit des instructions détaillées pour l’application de la Umsatzsteuergesetz (UStG), la Loi sur la taxe sur le chiffre d'affaires (TVA) et notamment l’interprétation des dispositions fiscales concernant le terme « métaux précieux ».

L’administration allemande définit la notion de « métaux précieux » dans l’UStG § 25cvii, paragraphe 2 et l’UStAE section 1.2viii comme l’or, l’argent, le platine, le palladium, le rhodium, l’iridium, le ruthénium, et l’osmium sous forme brute ou semi-ouvrée (lingots, plaques, etc.), excluant les produits finis sauf s’ils sont négociés pour leur contenu en métal.

La clause excluant « les produits finis » dans cette définition de « métaux précieux » ne permet en aucun cas d’exclure de la définition les monnaies et autres produits finis qui sont offerts au marché de l’épargne par les commerçants allemands. S’ils sont bien tous dans le périmètre de la définition allemande de « métaux précieux » ceci les exclut de celui de « biens d’occasion » et ne permet pas, non plus, de justifier une TVA sur la marge bénéficiaire.

Les mécanismes allemands retenus pour la perception des taxes à l’importation et à la mise en consommation pour les monnaies n’ont donc aucune légitimité. Vis-à-vis de la Directive de 2006, ces produits ne sont pas des « objets de collection » et la solution de les assimiler à des « objets d’occasion » n’est pas plus légitime.

La création dans les années 1970-80 de ces « zombis monétaires », que sont ces monnaies en or ou en autre métal précieux, dont la valeur monétaire est totalement décorrélée de la valeur intrinsèque des supports en or, ou autre métal précieux, est à l’origine de ces contorsions fiscales pour continuer à faire fonctionner ce marché tout en continuant à percevoir, d’une façon ou d’une autre, des taxes illégitimes sur des moyens de paiement légaux.

Pour sortir de cette hypocrisie il y a deux voies possibles.

Soit supprimer toute taxe sur les moyens de paiement légaux métalliques (taxes qui sont de fait illégitimes eu égard à la définition même de la monnaie). Une monnaie ne perd son essence souveraine (créance sur l’État) que lorsqu’elle est démonétisée, devenant alors un objet appropriable, comme un lingot ou une œuvre d’art.

Soit arrêter de mettre en circulation des « zombis monétaires » et démonétiser tous les « zombis monétaires » qui circulent actuellement (hormis les Krugerrand or et les Libertad or et argent qui sont les seules en dehors de la population de zombies).

En attendant les dispositions fiscales de collecte de la TVA sur les monnaies en métal précieux (hormis l’or d’investissement) ne répondent pas à la Directive TVA de 2006.

iSource : Situations nettes annuelles publiées dans les Gold Demand Trends Full Year du World Gold Council.

iiDIRECTIVE 2006/112/CE DU CONSEIL du 28 novembre 2006 relative au système commun de taxe sur la valeur ajoutée.

iiiCJCE, 10/10/1985, aff. 200-84, Erika Daiber c./ Hauptzollamt Reutlingen ; CJCE, 10/10/1985, aff. 252-84, Collector Guns GmbH & Co c/ Hautptzollamt Koblenz). La transposition en droit français de cette définition est donnée à l’article 98 A III de l’Annexe III du CGI.

ivArrêt de la Cour du 3 décembre 1998. Uwe Clees contre Hauptzollamt Wuppertal. Affaire C-259/97.

vUn seul exemple : la production annuelle moyenne de ces 5 dernières années d’American Silver Eagle représente 24 à 25 millions de pièces de monnaies en argent de 1$.

viRPPM - Plus-values sur biens meubles et taxe forfaitaire sur les objets précieux - Taxe forfaitaire sur les objets précieux - Application de plein droit de la taxe forfaitaire (version du 31 décembre 2018).

viiUmsatzsteuergesetz - Article 25c, paragraphe 2 UStG : « Comme métaux précieux au sens de cette loi sont considérés or, argent, platine, palladium, rhodium, iridium, ruthénium et osmium en forme brute ou semi-ouvrée, comme lingots, plaques, feuilles, fils, poudres ou granulés. Les produits finis, qui ne sont pas principalement négociés en raison de leur contenu en métal précieux, ne sont pas considérés comme métaux précieux. »

viiiUStAE Section 1.2 – Métaux précieux : « Métaux précieux au sens de ce décret sont or, argent, platine, palladium, rhodium, iridium, ruthénium et osmium en forme brute ou semi-ouvrée, comme lingots, plaques, feuilles, fils, poudres ou granulés. Métaux précieux sous forme de produits finis (par exemple bijoux, monnaies, médailles) ne sont pas considérés comme métaux précieux au sens de cette section, sauf s’ils sont principalement négociés en raison de leur contenu en métal précieux. »

Je ne donne aucun conseil mais je répondrais volontiers à vos questions ou vos remarques. L’utilisation de ces informations et leur diffusion sont libres de droit, je vous demande simplement de bien vouloir citer le lien URL de cette page.

Vos commentaires seront bien entendus toujours les bienvenus, que ce soit pour éclaircir une information, pour faire une proposition ou bien encore pour révéler une erreur ou une une coquille.